ag真人app官方网站入口

你的位置:ag真人app官方网站入口 > ag资讯 > ag资讯

ag真人 突发! 2026 房价抨击性反弹, 商场透澈坐不住了

发布日期:2026-04-03 08:01 点击次数:107

2026 年开年,中国楼市献技了一场震撼行业的 “惊天逆转”。半年前还深陷深度诊治阴雨,房企暴雷、成交低迷、房价阴跌的悲不雅论调甚嚣尘上;如今 70 个大中城市新址价钱环比高潮城市增至 10 个,一线城市新址价钱由降转涨,北京、上海均环比高潮 0.2%,一场以 “中枢领跑、结构分化” 为特征的房价抨击性反弹阻塞拉开帷幕,透澈碎裂了商场的不雅望神气,让扫数行业堕入欢欣与热议。

一、政策底全面夯实,从 “防过热” 到 “稳商场” 的政策转向

2026 年看成 “十五五” 开局之年,房地产政策迎来根人道、系统性转向,成为房价反弹的中枢引擎。时隔十年,“去库存” 被再行写入政府责任汇报,陶冶 “控增量、去库存、优供给” 的总道路,这一定调透澈扭转了调控概念,记号着政策底全面筑牢。

需求端政策全面松捆,置业门槛降至近十年最低。宇宙超百城取消限购、限贷、限售,一线城市大幅放宽禁止 —— 上海将外环内购房社保年限从 3 年镌汰至 1 年,北京、深圳同步优化非户籍东说念主口购房条目,强二线城市基本全面取消限购,三四线城市透澈放开敛迹。信贷政策同步发力,5 年期以上 LPR 看护 3.5% 的历史低位,宇宙主流首套房贷利率跌破 3%,部分城市贴息后投入 “2 字头” 区间;首套房最低首付比例降至 15%-20%,二套房最低降至 25%-30%,全面引申 “认房不认贷”,精确激活刚性与改善需求。

供给端鼎新执续真切,通过存量商品房转保险房机制,已毕去库存与保险房建设的双重狡计。“保交楼” 白名单轨制常态化,笼罩央国企与优质民营房企,从根源上阻绝烂尾风险,斥地购房者信心。同期明确减少低效地皮供应,推动供给结构优化,饱读动房企聚焦 “好屋子” 建设,得志高品性居住需求。财税政策执续发力,换购住房个东说念主所得税退税政策不息至 2027 年底,个东说念主转让住房升值税免征年限从 5 年镌汰至 2 年,进一步责骂购房交游成本。

二、量价皆起用爆商场,中枢城市最初领跑

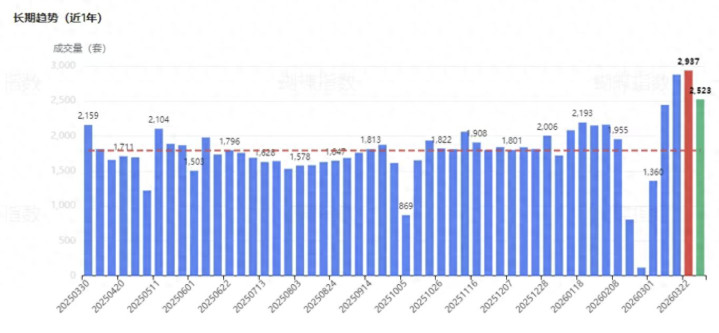

楼市复苏投诚 “量在价先” 规则,2026 年开年以来,成交量最初爆发,价钱同步止跌回升,中枢城市成为反弹完全主力。

成交端数据尤为亮眼。1—2 月宇宙要点 13 城二手房成交量同比增长 33%,北京流畅三个月二手房月网签量舒服在 1.4 万套以上,上海单月成交站稳 2.2 万套高位,深圳同比涨幅超 25%,成都、杭州等强二线城市同比激增超 60%。春节后,中枢城市新址成交量流畅五周环比回升,3 月北京新址累计网签量较 2 月整月增长约 96.94%,上海 3 月二手商品房成交展望超 3 万套,创近五年单月新高。

价钱端呈现 “中枢企稳、举座回暖” 态势。历程四年深度诊治,70 城新址、二手房价钱较峰值折柳回撤 10.7% 和 22.14%,泡沫充分挤压,房价纪念合理区间。2026 年 1-2 月百城新址价钱累计高潮 0.13%,收尾恒久下行趋势;二手房价钱降幅流畅收窄,2 月百城二手住宅均价环比跌幅收窄 0.41 个百分点。其中,北京二手住宅价钱环比高潮 0.3%,位居一线城市首位,上海、广州中枢板块优质次新址挂牌价冉冉上调,业主惜售神气彰着上升国度统计局。

地皮商场同步升温,印证商场信心斥地。一季度 300 城住宅用地成交面积同比下落超两成,但中枢城市优质料块竞争浓烈,广州马步地块以 236 亿元总价竞得,溢价率 26.6%,刷新当地住宅楼面价记载;杭州、上海中枢性块也拍出较高溢价,TOP20 城市住宅用地出让金占宇宙比重达 60%,房企拿地进一步向优质料块荟萃。央国企也曾拿田主力,占比超 58%,部分城市土产货民企也冉冉收复投资,地皮商场呈现 “缩量提质、中枢高热” 特征。

三、分化方法突显,结构性反弹成主流

2026 年的房价反弹并非全面普涨,而是呈现显明的 “结构性分化” 特征,城市能级、供需方法、居品类型的相反,决定了不同区域、不临幸源的反弹力度。

(一)城市层级分化:一线领跑,ag真人(AsiaGaming)强二线跟涨,三四线探底

一线城市中枢区成为反弹 “茅头兵”。北京海淀、西城,上海内环,深圳南山、福田等中枢板块,依托东说念主口流入、优质配套、稀缺资源,优质次新址、改善户型涨幅领跑,展望全年温煦高潮 2%-5%。远郊板块则以稳为主,涨幅有限,部分刚需板块价钱看护沉稳。

强二线城市呈现 “量升价稳” 复苏态势。杭州钱江新城、成都高新区、武汉武昌等中枢板块,成交量最初放大,价钱冉冉企稳回升,3 月南京二手房成交同比增长 53.7%,重庆中心城区商品房成交同比增长 13.9%。但郊区板块仍承压,价钱小幅诊治,举座需求分化彰着,刚需群体入市积极,改善型需求仍在不雅望。

三四线及东说念主口流失城市仍处于去库存阶段。这类城市商场需求疲软,重复东说念主口执续流出、经济增长放缓,购房需求基数约束萎缩,“以价换量” 也曾主流策略。2 月三四线城市新建商品住宅价钱环比下落 0.3%,二手房价仍处于下行通说念,部分城市新址去化周期向上 20 个月,库存压力居高不下,房价难有彰着高潮,依靠政策托底已毕止跌企稳。

(二)居品类型分化:优质房源领涨,平常房源承压

改善型房源成为反弹主力。1-2 月 30 城 144 平米以上户型新址成交占比升迁至 18%,120-144 平米户型占比保执在 30%,中枢城市优质楼盘重现 “开盘即售罄” 场景。这类房源凭借居品力、配套上风、保值属性,受到改善群体怜爱,价钱涨幅多量高于刚需房源。

刚需房源依托低门槛政策,成交保执韧性。北京、上海 70 平米以下小户型二手房成交占比折柳升迁至 39%、42%,300 万以下低总价房源成交占比执续升迁,成为刚需群体上车首选。但平常刚需房源价钱涨幅有限,部分区域仍看护沉稳,议价空间保执在 5%-8%。

生意地产与租借商场同步回暖。中枢城市写字楼、商铺出租率冉冉升迁,房钱答谢率有所改善;保险性租借住房建设加速,上海、北京等城市试点收购二手住房用于保险性租借住房,周转存量资源,推动租借商场门径化发展。

四、反弹背后:供需重塑与信心斥地的双重初始

2026 年房价抨击性反弹,绝非短期政策刺激的着力,而是供需方法重塑、商场信心斥地、价值纪念的势必产物,背后是多重身分的共振。

供给端执续减轻,为价钱高潮筑牢基础。房企新开工面积流畅四年低于销售面积,2025 年住宅新开工仅为销售面积的 67%,创历史新低;地皮商场同步缩量,中枢城市优质料块供应稀缺,将来 1-2 年新址供应将执续收紧。供给减轻与库存去化同步推动,宇宙商品房去库存周期较 2025 年底镌汰 2.1 个月,中枢城市库存去化周期降至 14-18 个月合理区间,供给多余局面冉冉扭转,为价钱高潮扫清禁锢。

需求端积压开释,变成苍劲高潮能源。四年诊治期积压的刚需、改善需求全面醒觉,重复新式城镇化执续推动,东说念主口向一线、强二线中枢城市积贮,多孩家庭、东说念主才落户、旧房校正等政策进一步激活增量需求。同期,房价诊治幅度已达合理区间,30 城二手房价钱较最高点已回撤 39%,远超海外平均诊治幅度,价钱下行空间基本消耗,房钱答谢率中位数已达 2.06%,向上 55% 的小区房钱答谢率突破 2%,房产看成优质保值钞票的属性再行被认同,诱惑住户钞票成立需求纪念。

商场信心透澈斥地ag真人,购房预期执续改善。历程 “保交楼” 白名单、政策执续松捆等一系列举措,购房者对烂尾风险的担忧显耀缓解,入市意愿彰着增强。业主挂牌预期趋于舒服,二手房新增挂牌量同比下落约 37%,卖方惜售神气上升,进一步维持价钱企稳。老本商场也开释积极信号,房地产 A 股指数自年头以来颠簸回升,行业估值处于历史低位,具备较强斥地空间,进一步提振商场信心。

九游体育NINEGAMESPORTS 备案号:

备案号: